Cosa sono i Social Impact Bond (SIB)? Perché potrebbero essere usati per contrastare la dispersione scolastica? Anche in Italia è realistico parlare di Social Impact Bond? Nel 2014 il Governo ha annunciato nel manifesto “La Buona Scuola” (preparatorio del successivo intervento legislativo) di voler utilizzare i Social Impact Bond come canale di finanziamento per i progetti contro la dispersione scolastica: “Sarà infine utile sperimentare altri strumenti di finanza buona. Le obbligazioni ad impatto sociale (i cosiddetti Social Impact Bond), già ampiamente utilizzate dal Governo inglese, da diversi Dipartimenti negli Stati Uniti e in fase di studio in diversi Paesi, sono una prospettiva di grande interesse. […] Nel nostro Paese saranno sperimentati per la ricerca di soluzioni per la piaga della dispersione scolastica, finanziando schemi di formazione innovativa nei contesti ad alto rischio” (MIUR, 2014, cit. pag. 126). In questo articolo descriviamo il funzionamento di questo innovativo strumento finanziario e una sua possibile applicazione nel contrasto alla dispersione scolastica con un modello proposto da Cometa, una realtà del terzo settore che opera a Como da numerosi anni.

(Articolo pubblicato su Nuova Secondaria, n.10/2016 anno XXXIII)

Cos’è e come funziona un SIB

Il SIB, al pari di altre forme contrattuali del tipo “pagamento a fronte di risultati” (Pay for Success), è un meccanismo di finanziamento in cui il rendimento per l’investitore è determinato dagli impatti positivi generati da una certa attività sociale.

IL SIB non è un bond (cioè un’obbligazione per cui alla scadenza prestabilita il sottoscrittore viene rimborsato del capitale investito più un interesse variabile) di per sé, quanto più uno strumento finanziario che si avvicina alle azioni borsistiche e contiene quindi una componente di rischio; il suo nome deriva dall’interesse sia sociale che economico degli investitori: la remunerazione del capitale e dell’interesse è determinata totalmente dal raggiungimento di un prefissato risultato sociale e, se l’impatto sociale non viene raggiunto, si può perdere tutto il capitale investito.

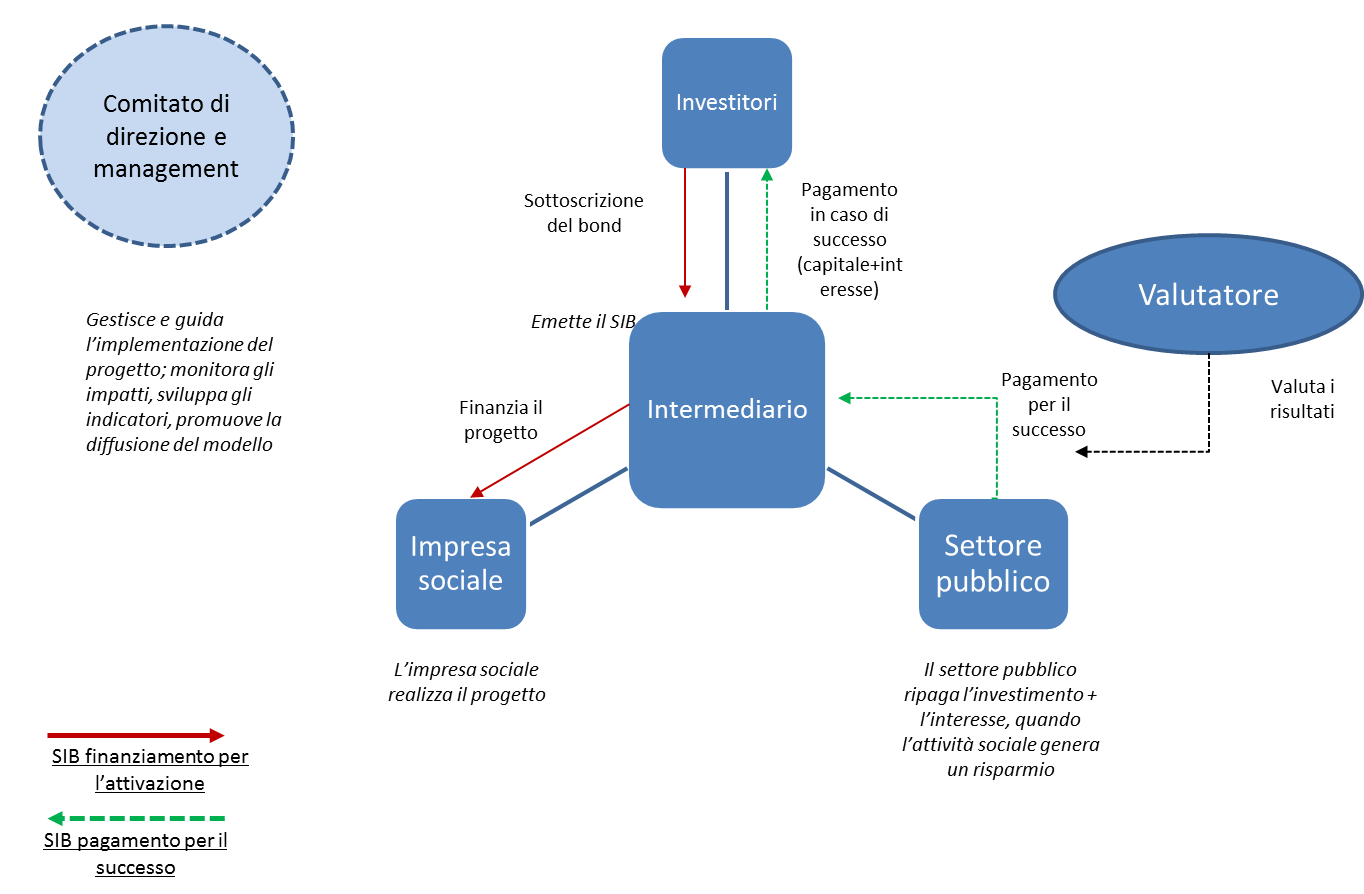

Il Social Impact Bond funziona come mostrato nella figura sottostante.

Il meccanismo prevede 4 attori principali: l’ente pubblico che individua il problema, ripaga l’investimento e beneficia dei risultati; l’impresa sociale che realizza l’iniziativa; gli investitori che mettono a disposizione il proprio capitale; l’intermediario che gestisce il processo e si fa promotore presso gli investitori.

Il punto centrale di tutto il processo è il contratto che viene steso tra la pubblica amministrazione (PA), l’impresa sociale e l’intermediario che definisce nel dettaglio i risultati da raggiungere nell’ambito del progetto, i tempi di esecuzione, la selezione dei partecipanti, le modalità di pagamento, i premi e il flusso del denaro. In secondo luogo, gli investitori, acquistano dei Social Impact Bond (delle “azioni sociali”) dall’intermediario; questo capitale viene dato all’impresa sociale per svolgere le attività; l’impresa sociale è monitorata costantemente da un valutatore, il cui ruolo è quello di verificare i risultati oggettivi raggiunti dal progetto, per quantificare il risultato sociale e il rispetto o meno del contratto firmato.

Al termine di ogni fase del progetto viene effettuata la verifica del risultato conseguito: se non viene raggiunto l’obiettivo minimo, gli investitori perdono il capitale investito; in caso contrario vengono rimborsati percentualmente a seconda del risultato raggiunto e di quanto stabilito nell’accordo.

Il punto centrale su cui si basa tutto il meccanismo dei SIB è il beneficio per la pubblica amministrazione: il SIB infatti si configura come un risparmio per la PA in un dato settore in cui l’impresa sociale concentra le proprie iniziative; questo risparmio, da quantificare per definire nei dettagli il contratto e l’interesse, viene incamerato dallo Stato che ne utilizza una parte per retribuire il lavoro dell’operatore sociale e gli investitori. Se il risultato viene raggiunto, il SIB si configura come un meccanismo c.d. win-win: l’impresa sociale realizza un’utile operazione per i beneficiari; gli investitori ricevono un interesse proporzionato all’obiettivo raggiunto; lo Stato risolve parzialmente un problema sociale, senza risorse proprie e restituendo solo una parte del risparmio agli altri attori. In sintesi il SIB permette alla PA di realizzare progetti di innovazione sociale senza assumere eccessivi rischi finanziari; la remunerazione si basa su risultati misurabili: questo favorisce la trasparenza della spesa pubblica e dovrebbe stimolare gli operatori a massimizzare gli sforzi per raggiungere l’obiettivo; infine coinvolge investitori privati anche nel sociale, favorendo un nuovo afflusso di capitali.

Il modello di Cometa contro la dispersione scolastica

Cometa nasce a Como da una realtà di famiglie impegnate nell’accoglienza, nell’educazione e formazione di ragazzi e nel sostegno alle loro famiglie; è un luogo che accoglie per educare bambini e ragazzi attraverso la condivisione quotidiana di tutti i loro bisogni – dall’affido familiare, alla formazione professionale, allo studio, allo sport; è un luogo in cui i bambini e i ragazzi sono accompagnati alla conoscenza della realtà, sono educati a cogliere il senso e la bellezza della vita nella condivisione della semplice quotidianità e dove le famiglie sono aiutate e sostenute nel loro cammino educativo, nel segno della bellezza come esperienza possibile.

All’interno di questo contesto Cometa eroga dal 2003 attività di formazione professionale e di contrasto alla dispersione scolastica, con il programma denominato “Liceo del Lavoro”, percorso formativo per ragazzi tra 16 e 21 anni, che hanno assolto l’obbligo scolastico, sono NEET e il cui massimo titolo conseguito è la licenza media.

Questi ragazzi per i quali il normale iter di istruzione è fallito o è risultato inefficace e presentano difficoltà relative al piano personale e relazionale, hanno bisogno di un percorso formativo fortemente personalizzato che li aiuti a recuperare e sostenere il livello personale, relazionale, formativo, di apprendimento, con l’obiettivo di formarsi per l’inserimento nel mondo del lavoro o il reinserimento in percorsi scolastici tradizionali.

Cometa propone dunque un programma per ragazzi NEET tra 16 e 21 anni, disoccupati e in particolare situazione di disagio, tra cui: abbandono scolastico, situazione familiare difficile, affido ai servizi sociali, stranieri con difficoltà linguistica, ragazzi con precedente arresto o fermo da parte dell’autorità giudiziaria, acclarati episodi di devianza e/o fragilità psichica, uso di sostanze, scarsa integrazione sociale, vittime di bullismo.

Dal punto di vista organizzativo il progetto si presenta così:

- Programma della durata complessiva di 7 anni, articolato in percorsi biennali;

- Classi di 20 beneficiari, per un totale di 160 partecipanti;

- Due percorsi: ristorazione e falegnameria/recupero di immobili;

- 300 ore annuali per sviluppare le competenze in italiano, comunicazione, matematica, inglese, scienze;

- 200 ore annuali di laboratori: servizio di sala, servizio bar, catering service, moduli di pasticceria e cucina; falegnameria, decorazione, manutenzione d’immobili, restauro;

- 100 ore annuali di coaching, accompagnamento nella ricerca del lavoro;

- Almeno 400 ore annuali di tirocinio;

- Definizione di specifici percorsi personalizzati per sostenere la motivazione e le difficoltà di apprendimento o comportamento;

- Tutoraggio e accompagnamento continuo durante le lezioni e il tirocinio;

- Frequenza minima del 75% delle ore previste tra classe, laboratorio, tirocinio per almeno l’80% dei partecipanti, per ogni annualità, per rendere valido il progetto.

Al termine del primo anno verranno valutati tutti i partecipanti: se uno studente avesse trovato lavoro o intendesse iscriversi ad una scuola secondaria superiore uscirà positivamente dal programma, gli altri continueranno con la seconda annualità.

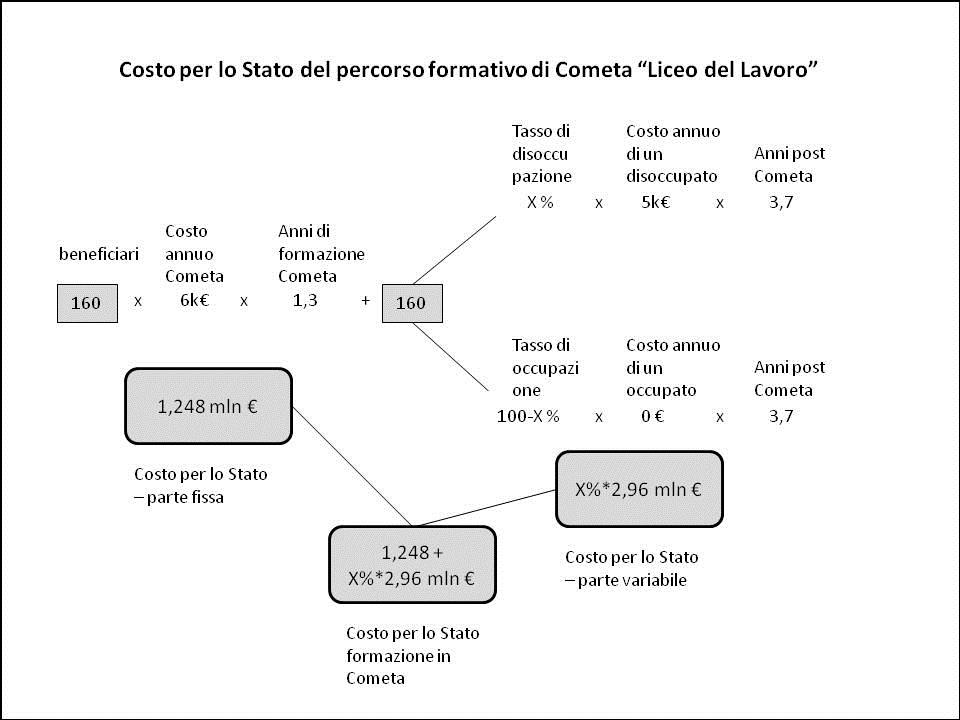

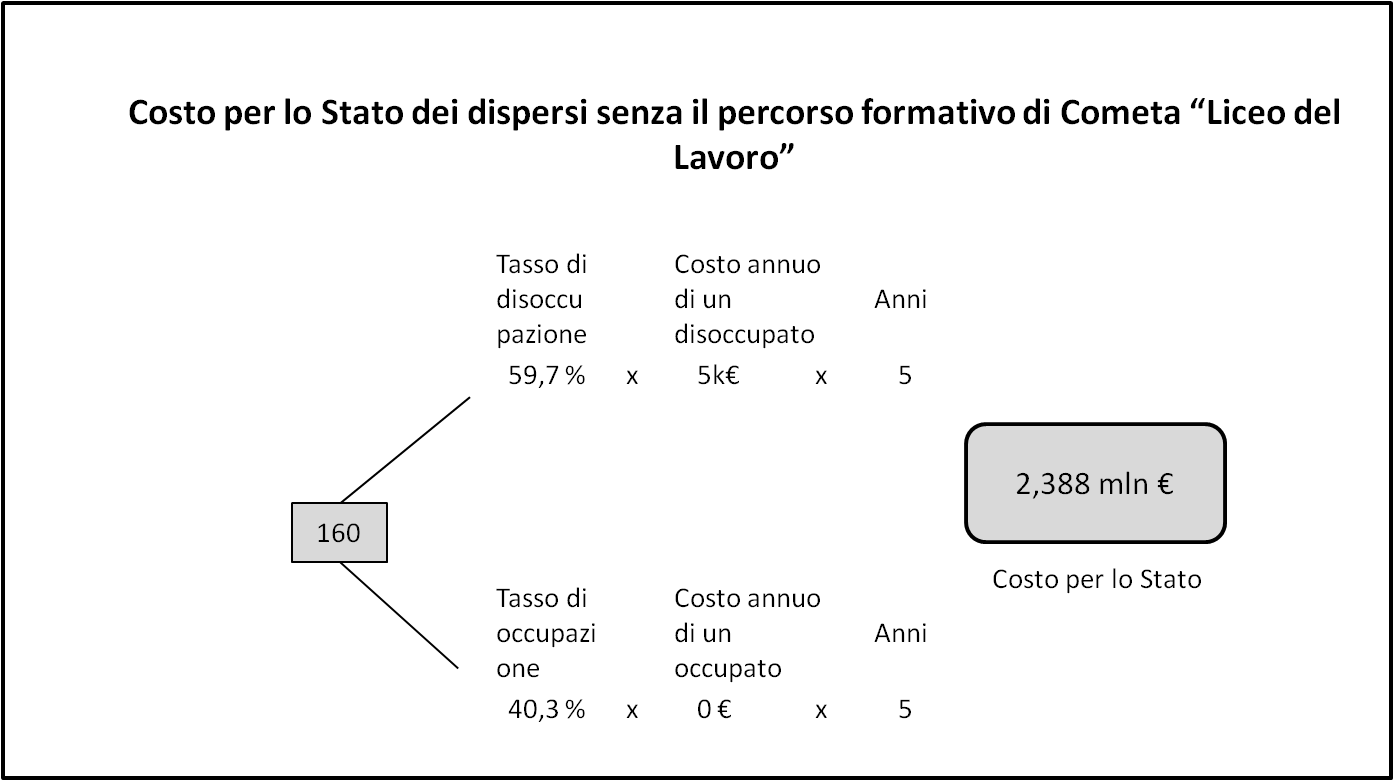

Affinché si possa applicare lo strumento dei Social Impact Bond al Liceo del Lavoro, è necessario determinare il costo dei NEET, della dispersione scolastica e il risparmio per lo Stato.

Il successo dell’iniziativa e l’impatto sociale è il superamento della condizione di NEET, il cui indicatore è l’uscita dalla disoccupazione degli utenti del programma o il rientro in percorsi scolastici ordinamentali. Per uscita dalla disoccupazione, seguendo le indicazioni europee, si intende l’avvio di rapporti di lavoro subordinato o missioni di somministrazione della durata complessiva non inferiore a 180 giorni continuativi entro 1 anno dalla fine del percorso formativo.

Per calcolare i costi dei NEET i casi da confrontare sono due: nel primo c’è un percorso formativo, come quello proposto da Cometa, che permette di recuperare alcuni ragazzi dallo status di NEET; in questo caso lo Stato finanzia il percorso e sostiene le spese per quella parte di ragazzi che rimangono NEET, nonostante il programma formativo, poiché il successo non è mai del 100%. Nel secondo caso non c’è nessun percorso formativo e lo Stato deve quindi farsi carico completamente del costo dei NEET.

Nel primo caso lo Stato sostiene quindi il costo per i ragazzi iscritti al percorso per la durata dei percorsi: il costo medio di un percorso di contrasto alla dispersione scolastica per ogni beneficiario in Cometa è di 6.000 € all’anno; la durata media di un percorso di studio in Cometa, nei programmi di contrasto alla dispersione scolastica, è pari a 1,3 anni (dato medio rilevato dal 2005 al 2014). Lo Stato poi sostiene un costo diretto per i ragazzi che rimangono disoccupati: tale costo è dato dalle spese di welfare (i sussidi) e il mancato pagamento delle tasse da parte di chi non ha reddito: la somma di questi valori è pari a 5.001€ (dati Eurofund 2011).

Nel secondo caso, senza percorso formativo, lo Stato deve coprire tutto il costo della disoccupazione; per dare un’idea del fenomeno, il tasso di disoccupazione dei dispersi in Italia nel 2013 è pari al 59,7% (dati Eurostat); in provincia di Como è pari al 40,1%, per coloro che hanno come massimo titolo conseguito la terza media (dato Istat).

Per calcolare il risparmio per lo Stato è necessario trovare quel tasso di disoccupazione (break even point del modello), per il quale nei due casi precedenti la spesa per lo Stato è identica.

A seguito di calcoli dettagliati, illustrati nei box delle pagine seguenti, il break even point, è dato da una percentuale di disoccupazione pari al 38,5%, di gran lunga inferiore al 59,7% di disoccupazione giovanile del 2013 e al 40,1% della provincia di Como.

Se al termine del percorso formativo di Cometa “Liceo del Lavoro” il tasso di disoccupazione dei partecipanti scendesse sotto il 38,5%, lo Stato avrebbe quindi un risparmio tanto maggiore, tanto più la disoccupazione diminuisce; se il tasso di disoccupazione invece fosse superiore, allora il percorso fallirebbe e lo Stato non dovrebbe dare alcun rimborso agli investitori.

Il percorso di un ragazzo si considera comunque positivo se, invece dell’inserimento lavorativo, egli si reinserisce in un percorso scolastico del sistema di istruzione o IFP con il raggiungimento l’anno successivo della promozione o del titolo se previsto per quella annualità, poiché l’ingresso nel mondo scolastico permette l’uscita dalla condizione di NEET.

Per un approfondimento economico del modello complessivo si può osservare indicatori e calcoli nei tre box sottostanti (dove X è il tasso di disoccupazione che garantisce il pareggio).

| INDICATORE | VALORE |

| Numero ragazzi nel progetto | 160 |

| Costo di un anno per ragazzo disperso in Cometa | 6.000 € |

| Numero medio di anni in Cometa per ogni ragazzo disperso | 1,3 anni |

| Numero medio di anni post Cometa per chi partecipa al progetto | 3,7 anni |

| Numero anni medi in dispersione per chi non partecipa al progetto, inclusi nel costo per lo Stato | 5 anni |

| Spese annuali di welfare per un NEET | 135 € |

| Mancato reddito annuale per un NEET | 14.337 € |

| Costo di un NEET per un anno per lo Stato | 4.866 € |

| Costo annuale di un occupato per lo Stato | 0 € |

| Tasso disoccupazione dei dispersi in Italia (2013) | 59,7 % |

| Tasso di disoccupazione in Provincia di Como per coloro con licenza media come massimo titolo di studio (2013) | 40,1% |

Indicatori utilizzati nel modello e valorizzazione

Money flow

La complessità dei Social Impact Bond è dovuta anche agli aspetti finanziari, il money flow. La prima ipotesi di gestione del flusso finanziario prevede l’emissione di un Bond da parte di un intermediario, cui è legato un contratto con le specifiche di progetto e di remunerazione; l’intermediario ricerca gli investitori e raccoglie i fondi necessari per il progetto, che vengono trasferiti all’impresa sociale per effettuare le sue attività. Gli investitori vengono rimborsati del loro capitale da parte dello Stato se la percentuale di disoccupazione dei ragazzi implicati nel progetto è inferiore al 38,5% e, al diminuire della disoccupazione, ricevono anche un interesse, proporzionale ai risultati.

La seconda ipotesi non prevede la presenza di un intermediario: lo Stato, inteso come assessorato regionale o ministero, emette un bando pubblico per lo svolgimento del progetto; vari operatori sociali partecipano al bando che dovrebbe prevedere, tra i suoi requisiti, un partenariato formale fra un operatore e un pool di investitori disposti a finanziare il progetto. La cordata che si aggiudica il bando realizza il progetto, e il trasferimento di denaro avviene direttamente tra gli investitori e l’operatore sociale; gli investitori verranno rimborsati e remunerati come previsto nella prima ipotesi.

Il punto più delicato e complesso dell’intero progetto è il trasferimento di risorse statali, poiché l’ente pubblico soggiace alla disciplina degli appalti pubblici e il SIB, si configura come un appalto che è regolato dall’articolo 1566 del codice civile e seguenti in cui una parte, l’intermediario e l’operatore sociale riuniti in una società di scopo, assume l’obbligo a compiere un servizio a beneficio di un’altra parte; se l’appaltatore è la pubblica amministrazione, tale contratto di appalto segue una disciplina specifica, il Codice degli Appalti, contenuto nel Decreto legislativo n.163 del 12 aprile 2006, al momento in fase di revisione presso le Camere. In tale Codice si determina il principio di concorrenza e la necessità di costituire una gara pubblica. Per andare oltre alla disciplina del Codice degli Appalti è necessario che venga sollevata una situazione di eccezionalità che prevede un affidamento ad hoc dell’incarico, non pienamente giustificata in questa situazione con tutti i rischi del caso.

Nella seconda ipotesi, con la pubblicazione di un bando, viene superato il problema dell’appalto pubblico, viene mantenuta l’assoluta trasparenza e concorrenza e il trasferimento di denaro avviene dallo Stato all’operatore sociale che rimborsa poi i propri partner-investitori secondo quanto stabilito dal contratto.

Per rendere l’investimento meno rischioso per i finanziatori, nel modello prevediamo di valutare ogni annualità come un sistema a sé stante che produce dei risultati che dovranno essere certificati per il raggiungimento o meno degli obiettivi previsti, suddividendo il rischio in quattro annualità.

Conclusioni: mancata applicazione del modello e proposte per uno sviluppo

I Social Impact Bond in Italia non sono ancora stati sperimentati e sembrano esserci poche possibilità perché possano trasformarsi a breve in un progetto concreto, nonostante le raccomandazioni della “Buona Scuola”.

I motivi principali sono relativi soprattutto a problematiche giuridico-normative, finanziarie e culturali.

Il contesto normativo italiano infatti non favorisce l’utilizzo di un tale strumento, che si è invece affermato con buoni risultati nel mondo anglosassone, per diverse ragioni: il Codice degli Appalti permette l’affidamento di servizi o commesse da parte dello Stato soltanto secondo procedura di evidenza pubblica per salvaguardare la trasparenza e la concorrenza e non prevede che poche eccezioni per l’affidamento diretto di lavori di notevole entità; nel caso di un primo SIB sarebbe auspicabile l’utilizzo di una procedura di eccezione, ma in un momento di grande attenzione sulle finanze statali sembra una strada difficile da percorrere, che in ogni caso non garantisce un risultato esente da ricorsi.

Il secondo problema connesso alla disciplina giuridica del nostro paese riguarda i diversi livelli di competenza di ministeri, regioni, comuni, per cui non è semplice stabilire chi riceva un vantaggio economico dalle attività poste in essere con il Social Impact Bond: è probabile che i benefici siano ripartiti tra più enti, il che di per sé è un aspetto positivo, ma il finanziamento per gli investitori verrà erogato tendenzialmente da un unico ente della pubblica amministrazione che non beneficerà dunque interamente del risultato.

Un ultimo punto riguarda i principi contabili e la legge di stabilità italiana: nonostante non sia un fattore ostativo e ci siano esempi positivi in merito, vincolare al bilancio pubblico attuale possibili impegni di spesa per anni a venire è un’ipotesi complessa.

Dal punto di vista degli investitori, il SIB presenta un meccanismo che pone il rischio quasi tutto in capo a loro; per questo motivo, anche nei casi più positivi di Social Impact Bond, gli investitori si configurano spesso come filantropi in grado di mettere in conto una perdita per un beneficio sociale, oppure l’investimento è garantito da un ente terzo in caso di risultato negativo. Inoltre la difficoltà di garantire metriche certe di misurazione dell’impatto sociale restringe la platea dei finanziatori interessati, spaventati anche dal lievitare dei costi a causa della figura dell’intermediario.

L’ultimo motivo che rende difficile la costruzione di un SIB italiano è quello culturale: malgrado le diverse e continue aperture verso gli investimenti in finanza sociale, alla ricerca di nuove fonti per sostenere le positive esperienze sociali che hanno risentito della crisi economica, in Italia è molto forte il concetto per cui gli aspetti sociali che riguardano la vita nel suo complesso, la sanità, l’educazione non possono essere fatti oggetto di finanziamenti speculativi, dove un investitore sostiene un’opera sociale ricevendo un ritorno economico. In Italia vige ancora una cultura legata all’investimento filantropico nel sociale che abbia come unico scopo una soddisfazione per il risultato e un miglioramento della propria reputazione ma senza alcun vantaggio economico. Nei paesi anglosassoni questa criticità è stata superata con la pragmatica considerazione della necessità di aumentare il numero degli investitori nel sociale, vedendo come male minore il fatto che tali aziende possano ottenere un ritorno economico.

Di fronte a queste criticità sembra che non ci sia dunque spazio per la realizzazione di un SIB italiano.

La proposta presentata intende superare alcuni punti critici per offrire al legislatore un’opportunità di sperimentare questo strumento anche in Italia.

Per oltrepassare le problematiche legate al Codice degli Appalti, si propone l’emissione di un bando da parte dell’ente pubblico cui partecipino imprese sociali e investitori: verrebbe così preservata la trasparenza e la concorrenza e non si dovrebbe dunque giustificare nessuna eccezione; con il bando non sarebbe neanche più necessaria la figura dell’intermediario con i suoi costi, garantendo un introito maggiore a tutti gli attori in gioco.

A emanare il bando dovrebbe essere una Regione, mettendo a disposizione le risorse dai bilanci degli assessorati che godrebbero maggiormente dei risultati del progetto; tale proposta non risolve in toto il problema dei livelli di competenza dell’ente pubblico ma contribuisce a dare un ordine al SIB e ai benefici per la pubblica amministrazione. Il progetto così pensato sarebbe un SIB ibrido che però manterrebbe la caratteristica principale di un Social Impact Bond, cioè la remunerazione dell’investimento solo a fronte di un risultato sociale raggiunto e correttamente misurato.

Dal punto di vista dell’elaborazione di una metrica per il calcolo dell’impatto sociale, il modello presentato è semplice ma solido nei suoi risultati, considerando la diminuzione del tasso di disoccupazione o il reinserimento scolastico come elemento portante del calcolo.

Per diminuire il rischio in capo agli investitori considerato troppo alto, il modello presentato propone di dividere il rischio su più anni, riducendo quindi l’incidenza del risultato finale e ripartendo costi e benefici su ogni annualità.

Il modello presentato in questo articolo è dunque una proposta per l’utilizzo di uno strumento finanziario innovativo a sostegno della battaglia contro la dispersione scolastica, frutto di un’esperienza pluriennale di successi. Se anche non fosse possibile applicare i Social Impact Bond alla realtà italiana, questo modello intende comunque focalizzare l’attenzione su un punto fondamentale: spostare la distribuzione di risorse dai processi ai risultati per concentrare la progettualità e i fondi sui risultati e sugli impatti. In un momento di risorse scarse, è necessario che ad essere premiati siano coloro che ottengono risultati a forte impatto sociale, in un’ottica di valorizzazione delle eccellenze di questo paese, per il bene comune dell’intera società.